ページ番号:130579

掲載日:2026年7月9日

ここから本文です。

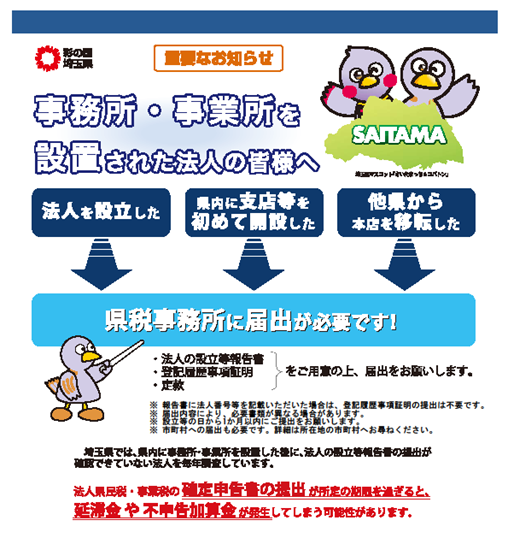

法人県民税・事業税「県内に事務所等を設置したら」

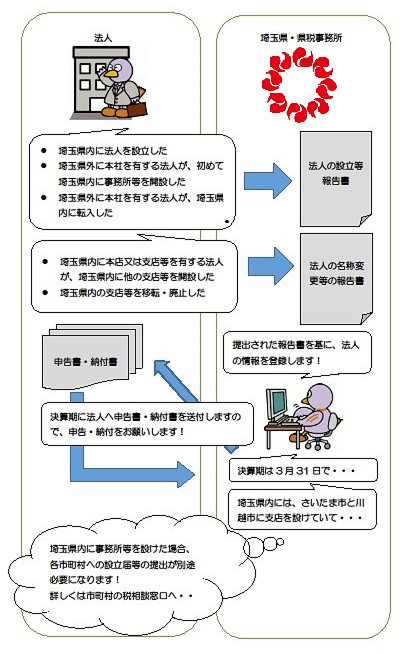

埼玉県内に事務所等※を設けて事業を行う法人は、埼玉県に対して法人県民税・事業税を申告納付する義務があります!

そして、埼玉県税条例により埼玉県内に初めて事務所等を設置した場合には、「法人の設立等報告書」を提出しなければなりません。また、埼玉県内に事務所等を追加した場合には、「法人の名称変更等の報告書」を提出しなければなりません。

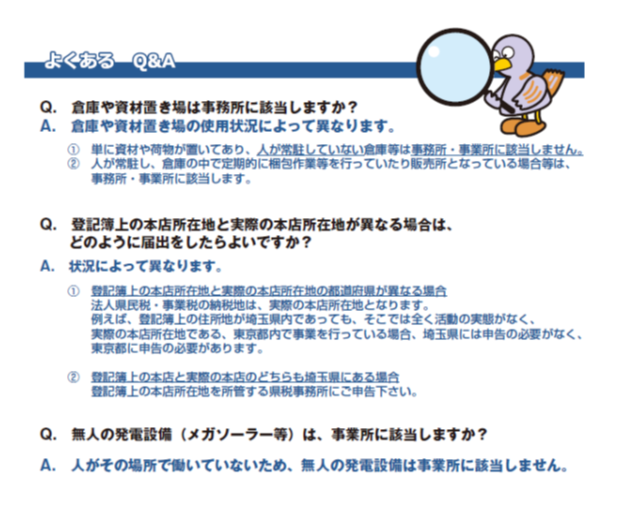

※事務所等とは?

※事務所等とは?

○○事務所、△△営業所、××支店等・・その名称に関わらず、事業を行う必要から設けられたものをいいます!

届出、申告納付の流れ

法人の設立等報告書の提出(法人)

法人の名称変更等の報告書の提出(法人)

次の場合、法人の名称変更等の報告書の提出が必要です。原則として、変更等の事実が発生してから10日以内に提出してください。

- 埼玉県内に本店又は支店等を有する法人が、埼玉県内に他の支店等を開設した。

- 埼玉県内の支店等を移転・廃止した。

法人の情報の登録(県・県税事務所)

提出された報告書を基に、法人の情報を登録します。

申告書・納付書の送付(県・県税事務所)

決算期に法人へ申告書・納付書を送付しますので、申告・納付をお願いします。

※埼玉県では、eLTAXで電子申請・申告を行っている法人の皆様に対して、プレプリント申告書・納付書等の送付を取りやめさせていただいております。

詳細は、「紙の納付書・申告書等の事前送付を取りやめます(法人県民税・事業税関係)」ページをご覧ください。

届出、申告納付を失念していた場合

事務所等を設けた旨を届け出ていない場合・・・

事務所等が所在する市町村を所管する県税事務所へ、速やかに届出及び必要書類をご提出ください!

各市町村への設立届等の提出及び申告納付も別途必要となります!詳しくは市町村の税相談窓口へお問合せください。

- 市町村の税相談窓口 (県内市町村一覧ページへリンクします。)

申告納付をしていない場合・・・

事務所等が所在する市町村を所管する県税事務所へ、速やかに申告納付してください!

本県に事務所等を設けていた事業年度について、過去に遡って申告納付が必要となります。

また、申告納付をしていない場合、延滞金及び加算金が徴収されます。

延滞金について

法人県民税・事業税について、納期限までに納付しなかったときは、延滞金が徴収されます。

加算金について

法人事業税について、申告期限までに申告しなかったときは、不申告加算金が徴収されます。

お問合せ先

法人県民税・事業税の届出、申告納付に関する相談窓口

事務所等が所在する市町村を所管する県税事務所にお問合せください。

関連リンク