ページ番号:1930

掲載日:2024年10月3日

ここから本文です。

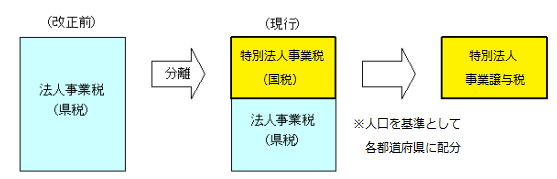

特別法人事業税(国税)

偏在性の小さい地方税体系の構築が行われるまでの暫定措置として、法人事業税の一部を分離して導入された国税です。平成31年度(令和元年度)税制改正により創設されました。特別法人事業税は国税ですが、法人事業税と併せて申告納付します。特別法人事業税の税収はすべて、特別法人事業譲与税として、人口を基準として各都道府県に譲与されます。

なお、地方法人特別税は、令和元年9月30日までに開始する事業年度をもって廃止されました。

※ eLTAX(エルタックス)を利用して法人事業税とあわせてインターネットによる申告が可能です。

特別法人事業税の概要

1 適用時期はいつですか

令和元年10月1日以後に開始する事業年度の申告から適用されています。

2 対象となる法人はどのような法人ですか

法人事業税(所得割・収入割)を申告納付する法人が対象です。

3 特別法人事業税の創設により税負担は変わるのですか

法人事業税の税率の引下げが行われ、その引下げ分相当に対応して特別法人事業税が創設されました。現行の法人事業税の負担を上回らないように設計されています。

※ただし、当該年度の普通交付税の財源超過団体に対しては、譲与額から当該譲与額の75%に相当する額を控除した額が譲与され、当該年度の普通交付税の財源超過団体以外の都道府県に対しては、財源超過団体で控除された額を各都道府県の人口であん分した額が加算されます。

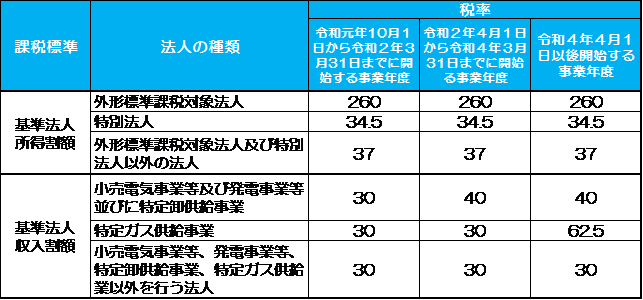

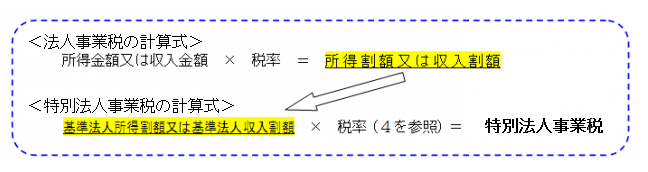

4 特別法人事業税はどのように計算するのですか

特別法人事業税の課税標準は、標準税率により計算した法人事業税の所得割額及び収入割額であり、これを「基準法人所得割額」及び「基準法人収入割額」(※)といいます。

特別法人事業税は、この「基準法人所得割額」又は「基準法人収入割額」に、下表に掲げる税率を乗じて算出します。

※基準法人所得割(収入割)額は、課税免除、不均一課税、仮装経理による税額控除、租税条約の実施に伴う税額控除又は減免の適用がある場合には、それらの適用を受ける前の額によります。

5 申告納付はどういう方法でするのですか

特別法人事業税は国税ですが、法人事業税とあわせて県税事務所に申告納付します。

申告書の様式については、「各種申請申告様式のダウンロード」のページをご覧ください。

6 地方法人特別税の廃止について

令和元年9月30日までに開始する事業年度をもって、地方法人特別税が廃止されました。地方法人特別税の廃止後であっても、令和元年9月30日までに開始する事業年度の申告等については、地方法人特別税に関する規定はなお効力を有することとされていますので、ご注意ください。

関連情報

上記事項の関連情報について

- 県税のあらまし【県税の納税に関すること】

- 各種申請申告様式のダウンロード

- パンフレット・手引等のご案内

- eLTAX(エルタックス)【インターネットによる申告について】

- リンク集

お問合せ先

特別法人事業税のお問合せ窓口

所管の県税事務所にお問合せください。

また、お手元に届いた申告書等に関するご相談は、その申告書を発送した県税事務所にお問合せください。