ページ番号:1996

掲載日:2026年4月1日

ここから本文です。

県民税利子割

金融機関などから支払を受ける預貯金の利子等に課される税金です。

令和8年度県民税利子割歳入予算額:61億円(県税総額9,052億円の0.7%)

県民税とは・・・

この税金は、住みよい地域社会をつくるために住民みんなで負担する、いわば会費のような税金です。

個人に課税される個人県民税、法人に課税される法人県民税、利子等の支払を受ける人に課税される県民税利子割、上場株式の配当等の支払を受ける人に課税される県民税配当割、及び上場株式等の譲渡益の支払を受ける人に課税される県民税株式等譲渡所得割があります。

※eLTAX(エルタックス)による電子申告・電子納入について

令和3年10月1日から特別徴収義務者が行う個人県民税の利子割の申告及び納入は、eLTAX(エルタックス)を利用してできるようになりました。

電子申告したものについては、地方税共通納税システムを用いて、複数の地方公共団体に地方税の一括納税ができます。

詳しくは、「県民税利子割・配当割・株式等譲渡所得割の電子申告について」ページをご覧ください。

納める人・方法・時期

納める人について

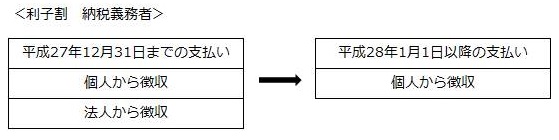

【平成28年1月1日以降に支払われた利子等】

県内に所在する金融機関の店舗等を通じて、利子等の支払を受けた個人が納めます。

【平成27年12月31日までに支払われた利子等】

県内に所在する金融機関の店舗等を通じて、利子等の支払を受けた個人・法人が納めます。

納める方法と時期

金融機関などが利子等の支払の際に特別徴収し、1か月分まとめて翌月10日までに納めます。

埼玉県では、利子割の申告納入の手続等は自動車税事務所(諸税担当)が一括して取り扱っています。

※平成25年度税制改正により、法人に係る利子割が廃止されます。

納める額

課税対象

- 銀行や信用金庫などの預金利子

- 勤務先預金等の利子

- 国債、地方債、社債の利子など

(注1)課税される利子等の範囲は、所得税法・租税特別措置法で源泉分離課税とされる利子等と同じです。

※平成25年度税制改正により、利子割・配当割の課税対象が変わりました。

- 平成28年1月1日以降に支払を受ける特定公社債等(注2)の利子等は利子割の課税対象から除外され、配当割で申告納入することになります。

- 平成28年1月1日以降に支払われる公社債投資信託や特定目的信託の社債的受益権の収益の分配のうち公募のものは、利子割の課税対象から除外され、配当割で申告納入することになります。

(注2)特定公社債等とは、「特定公社債」(国債、地方債、公募公社債、上場公社債、平成27年12月31日以前に発行された公社債(同族会社が発行した社債を除きます。)などの一定の公社債)、「公募公社債投資信託の受益権」及び「特定目的信託(公募に限る。)の社債的受益権」のことをいいます。

納める額について

支払を受けるべき利子等の額の5%です。(このほかに所得税及び復興特別所得税(国税)が15.315%課税されます。)

また、非課税とされる利子等は所得税の非課税とされる利子等の範囲と原則として一致します。

【利子等に関する非課税制度の主なもの】

(1)遺族年金等を受給している妻、母子家庭、障害者の方

|

少額預金非課税制度(マル優) |

元本350万円までの利子等 |

|---|---|

|

少額公債非課税制度(特別マル優) |

元本350万円までの利子等 |

(2)勤労者

|

財産形成住宅貯蓄 |

あわせて元本550万円までの利子等 |

|---|---|

|

財産形成年金貯蓄 |

なお、上記の非課税制度を利用するためには、金融機関等へ申告書を提出することが必要です。

特別徴収義務者の方へ

1 利子割の届出・申告納入について

埼玉県内で利子等の支払を行う営業所等を開設した場合、県民税利子割の特別徴収義務者として、自動車税事務所への届出と、利子等の支払を行ったときの申告納入が必要となります。

特別徴収に必要な手続・申告については、以下を御覧のうえ、届出・申告納入をお願いします。

- 県民税利子割特別徴収義務者の皆様へ(PDF:597KB)

- 県民税利子割に関するよくあるお問合せ(Q&A)(PDF:229KB)

- 営業所等設置届の様式ダウンロード

- 県民税利子割納入申告書(公社債利子等用)の様式ダウンロード(埼玉県専用)

- 県民税利子割納入申告書(私募公社債等運用投資信託等の収益の分配等用)の様式ダウンロード(埼玉県専用)

- 県民税利子割納入申告書(懸賞金付預貯金等の懸賞金等等用)の様式ダウンロード(埼玉県専用)

- 県民税利子割納入申告書の記載例(PDF:309KB)

2 平成25年度税制改正施行に伴う平成28年1月支払分以降の申告納入について

平成25年度税制改正による地方税法の改正により、平成28年1月1日以降の利子等の支払に係る県民税利子割の取扱いが一部変更となります。

利子割の特別徴収義務者の方は、以下を御覧のうえ、申告誤りがないようご対応をお願いします。

- 平成28年1月1日施行・県民税利子割の改正Q&A(PDF:283KB)

- 「私募債の特別徴収義務者の方へ」(PDF:370KB)

- 今回の取扱いの変更については国税(所得税)の変更に伴うものです。国税の税制改正については国税庁のホームページを御参照ください。

県内市町村への交付

市町村への交付について

県に納められた県民税利子割のうち約5分の3は、県内の市町村に交付されます。

|

|

|

|

所得税及び復興特別所得税 15.315% |

県民税利子割 5% |

関連情報

上記事項の関連情報について

- 県税のあらまし【県税の納税に関すること】

- 県税の申告と納期

- 各種申請申告様式のダウンロード

- パンフレット・手引等のご案内

- リンク集

お問合せ先

県民税利子割のお問合せ窓口

自動車税事務所(担当:軽油引取税・広域事案調査・諸税担当)にお問合せください。