ページ番号:1934

掲載日:2026年4月1日

ここから本文です。

税金の種類

税金の分類方法と種類について説明しています。

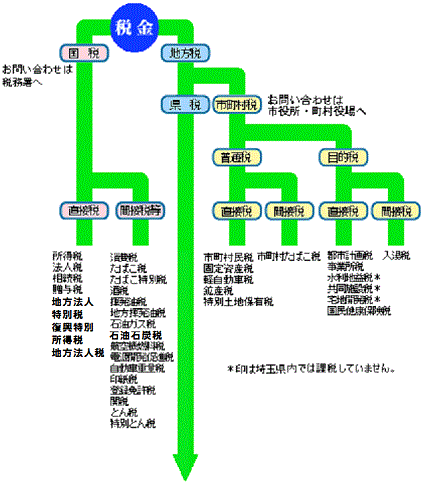

税金の分類

税金の分類方法について

|

国 |

国税 |

|---|---|

|

地方公共団体 |

地方税(道府県税・市町村税) |

|

県民税などのように納める人と実質的に負担する人が同じ場合 |

直接税 |

|---|---|

|

消費税などのように納める人と実質的に負担する人が異なる場合 |

間接税 |

|

使いみちが特定されず一般的な財源に充てられるもの |

普通税 |

|---|---|

|

特定の財源に充てられるもの |

目的税 |

税金の種類

税金の種類について

![]()

普通税

| 直接税 | |

|---|---|

| 間接税 |

*印は埼玉県では課税していません。

目的税

| 直接税 |

|

|---|---|

| 間接税 | なし |

*印は埼玉県では課税していません。

- 地価税について、臨時的措置として、平成10年の課税時期から当分の間、課税を停止しています。

- 特別土地保有税は、平成15年4月1日から新たな課税を停止しています。

関連情報

上記事項の関連情報について

お問合せ先

税の相談窓口