ページ番号:280006

掲載日:2026年3月27日

ここから本文です。

個人県民税の税収確保対策について

個人県民税は、貴重な自主財源である県税の基幹税目であり、地方税法に基づき、市町村が個人市町村民税と併せて、いわゆる「個人住民税」として賦課徴収しています。(地方税法第41条第1項)

埼玉県では、県内市町村と連携して個人県民税の税収確保対策に取り組んでいます。

県は、必要に応じて市町村を援助するほか、納付されずに滞納となった場合、徴収権を市町村から引き継ぐことで、個人住民税の徴収及び滞納処分を行っています。(地方税法第41条第5項、第739条の5)

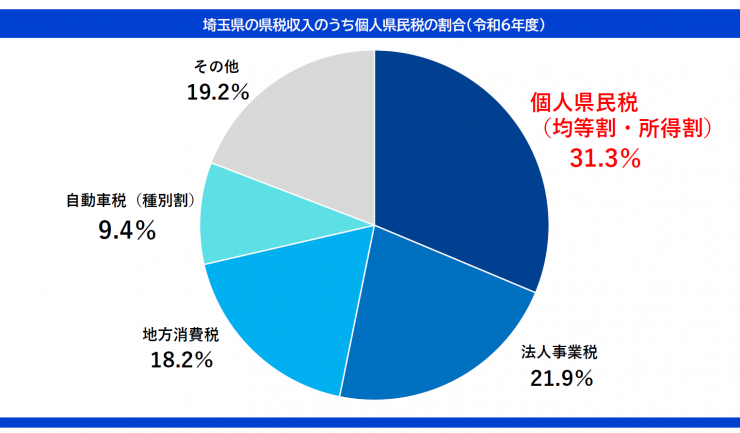

埼玉県の県税収入における個人県民税の割合