ページ番号:1992

掲載日:2026年7月14日

ここから本文です。

個人住民税の給与からの特別徴収について

個人住民税の課税と徴収は、従業員(納税義務者)がお住まいの市町村で行っています。

個別具体的な内容は、市町村の個人住民税担当課にご確認ください(ページ内移動)。本ページでは、制度の概要について説明しています。

このページの掲載内容

- 給与に係る個人住民税は「特別徴収」が原則です!

- 埼玉県と県内全市町村及び九都県市では「特別徴収」を徹底しています!

- 「特別徴収」の流れ

- 従業員の退職かつ出国(外国人従業員が帰国)時の“一括徴収”をお忘れではないですか?

- 「eLTAX」(エルタックス)による電子納税

- 関連情報

- よくあるお問い合わせ

- 個別具体的なお問い合わせ先(市町村)

- 県による特別徴収の徹底の取組について

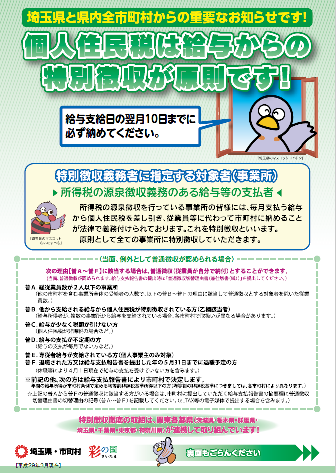

給与に係る個人住民税は「特別徴収」が原則です!

「特別徴収」とは?

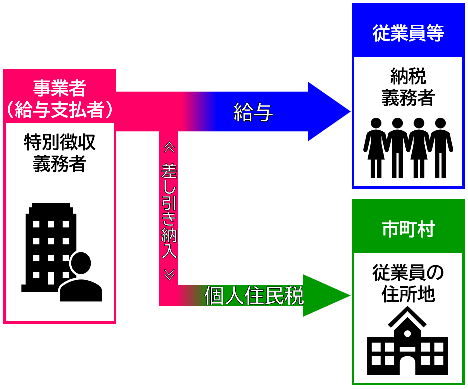

個人住民税の「特別徴収」とは、所得税の源泉徴収と同じように、事業者(給与支払者)が従業員(納税義務者)に毎月支払う給与から個人住民税を差し引いて、従業員に代わって納入していただく制度です。

このとき、給与から差し引いた個人住民税を従業員に代わって納入する事業者を「特別徴収義務者」といいます。

「特別徴収義務者」の対象者

対象者(原則)

所得税の源泉徴収義務のある給与等の支払者が対象です。

法人・個人であるかを問わず、特別徴収義務者の対象となる事業者(給与支払者)は、原則としてすべての従業員の個人住民税について、特別徴収していただく必要があります。≪地方税法第321条の4≫

例外的に特別徴収としないことが認められる場合

次の理由【普A~普F】に該当するなどして市町村が認めた場合のみ、当面の間、市町村から送られる納税通知書(納付書)に基づき従業員(納税義務者)自身が個人住民税を市町村に納付する(普通徴収)ことができます。

市町村に「給与支払報告書」を提出いただく際に、「普通徴収切替理由書」を一緒に提出し、市町村から認められる必要があります。このとき、「普通徴収切替理由書」の切替理由の符号(普A~普F)を「給与支払報告書」の摘要欄に記載してください。

eLTAXで「給与支払報告書」を提出いただく場合には、「給与支払報告書」の摘要欄に普通徴収への切替理由を記載していただくようお願いします。(eLTAXの場合は、普通徴収切替理由書の提出は不要です)

実際の取扱いや手続などの詳細は、市町村の個人住民税担当課にご確認ください(ページ内移動)。

- 普A … 総従業員数が2人以下の事業所

- 普B … 他から支給される給与から個人住民税が特別徴収されているかた(乙欄該当者)

- 普C … 給与が少なく税額が引けないかた

- 普D … 給与の支払が不定期のかた

- 普E … 専従者給与が支給されているかた(個人事業主のみ対象)

- 普F … 退職されたかた又は給与支払報告書を提出した年の5月31日までに退職予定のかた及び休職中のかた

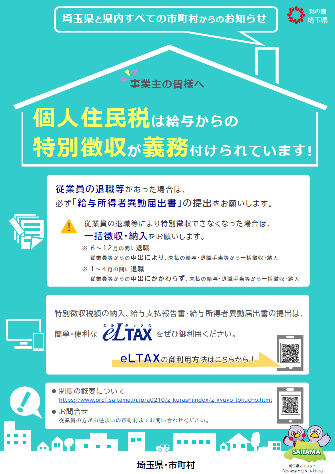

埼玉県と県内全市町村及び九都県市では「特別徴収」を徹底しています!

九都県市での連携

埼玉県を含む首都圏では、個人住民税の特別徴収の対象となる事業者(給与支払者)と従業員(納税義務者)が都県域を越えて活動していることから、九都県市(埼玉県、千葉県、東京都、神奈川県、横浜市、川崎市、千葉市、さいたま市、相模原市)が連携協力して個人住民税の特別徴収を推進する取り組みをすることとしました。

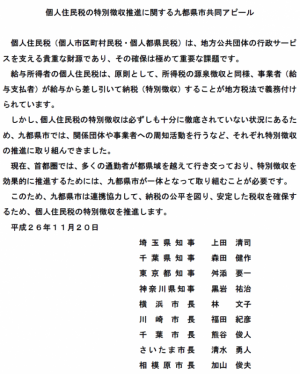

そこで、平成26年11月20日には九都県市で「個人住民税の特別徴収推進に関する九都県市共同アピール」を宣言し、現在でも広報周知活動や関係団体への働き掛けなど連携した取組を継続しています。

個人住民税の特別徴収推進に関する九都県市共同アピール |

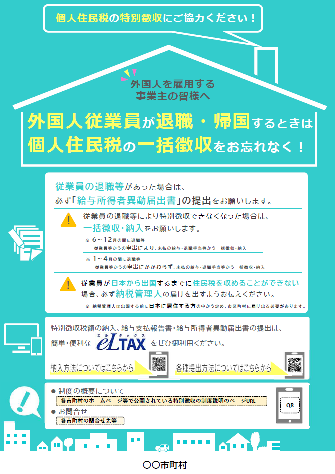

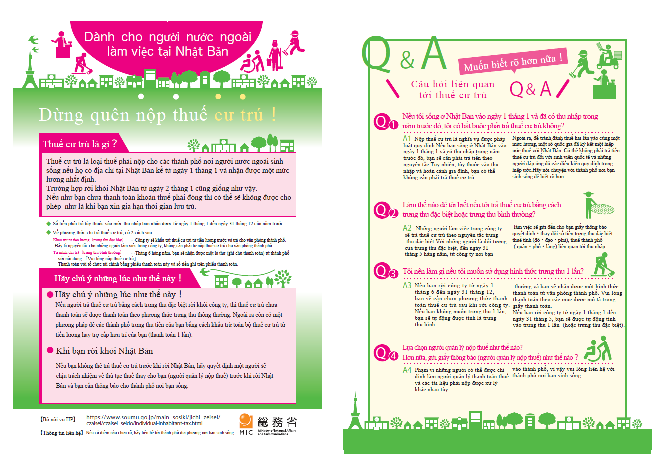

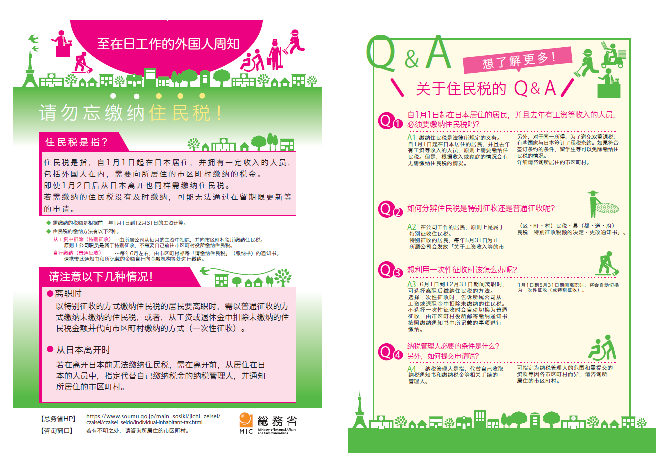

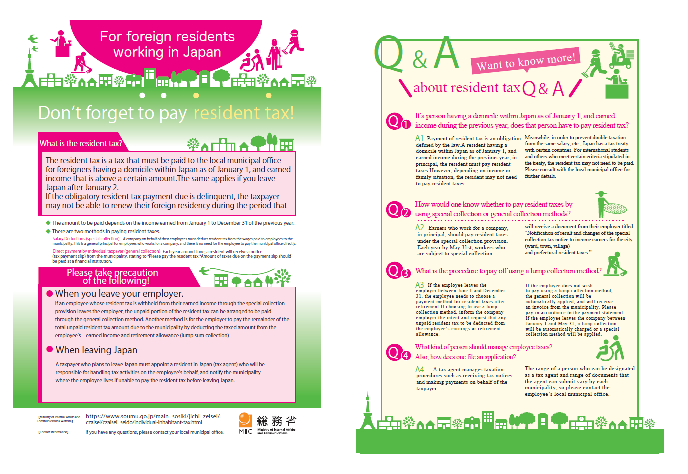

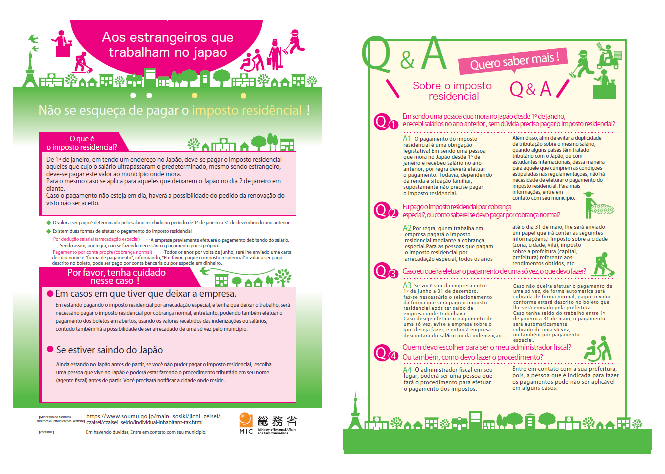

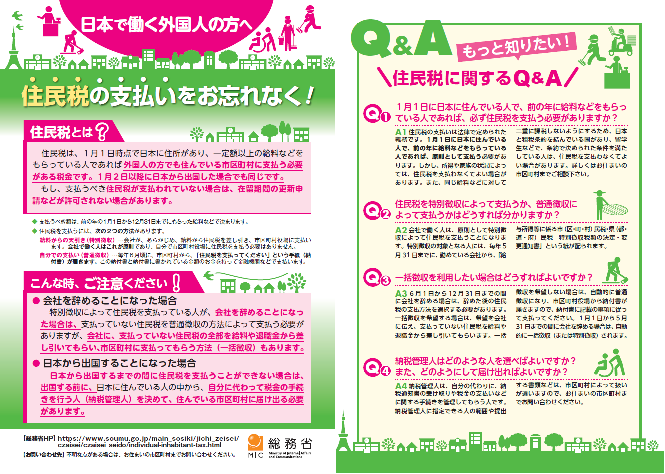

共通デザインリーフレット(令和6年1月)令和6年1月 外国人従業員が退職・帰国するときは個人住民税の一括徴収をお忘れなく! 【九都県市・埼玉県内市町村共通】 |

九都県市(外部サイト)

- 千葉県(別ウィンドウで開きます)

- 東京都(別ウィンドウで開きます)

- 神奈川県(別ウィンドウで開きます)

- 横浜市(別ウィンドウで開きます)

- 川崎市(別ウィンドウで開きます)

- 千葉市(別ウィンドウで開きます)

- さいたま市(別ウィンドウで開きます)

- 相模原市(別ウィンドウで開きます)

県内全63市町村との連携

埼玉県と県内全63市町村では、個人住民税の給与からの特別徴収を徹底するため、関東地方の都県と歩調を合わせながら、平成27年度に埼玉県内の個人住民税の特別徴収の対象となる事業者(雇用者・給与支払者)を一斉指定しました。

このほか現在に至るまで、県内全市町村と連携して特別徴収制度の広報周知活動などを実施しています。

リーフレット(共通デザイン)

リーフレット内の連絡先は作成当時のものです。必ず最新の情報をご確認ください。

|

令和6年7月 外国人従業員が退職・帰国するときは個人住民税の一括徴収をお忘れなく! 【九都県市・埼玉県内市町村共通】 |

令和5年8月 個人住民税は給与からの特別徴収が義務付けられています! |

平成29年3月 個人住民税は給与からの特別徴収が原則です! |

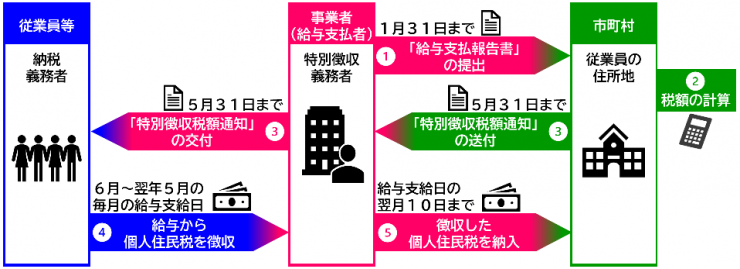

「特別徴収」の流れ

- 事業者(給与支払者)は、毎年1月31日までに、前年に係る「給与支払報告書」を従業員(納税義務者)が居住している市町村(役所・役場)に提出します。

- 市町村(役所・役場)は従業員(納税義務者)の税額を計算し、特別徴収すべき税額等を記載した「特別徴収税額通知」を事業者(給与支払者)に対して送付します。事業者(給与支払者)は受け取った「特別徴収税額通知」を5月31日までに従業員(納税義務者)に交付してください。≪地方税法第321条の4≫

- 事業者(給与支払者)は、6月~翌年5月に従業員(納税義務者)に毎月支給する給与から個人住民税を差し引きます。差し引いた個人住民税は、給与支給日の翌月10日までに市町村(役所・役場)に納入する必要があります。≪地方税法第321条の5≫

特別徴収税額の納入時期

原則

事業者(給与支払者)が給与から差し引いた個人住民税は、原則、給与支給日の翌月10日までに従業員が居住する市町村に毎月納入していただくことになっています。

納期の特例

給与の支払いを受けるかたが常時10人未満の事業所で、従業員が居住する市町村ごとに申請書を提出し承認を受けた場合には、納入の時期を年2回にすることができます。≪地方税法第321条の5の2≫

- 6月分から11月分の納期…12月10日まで

- 12月分から5月分の納期…6月10日まで

納入先の金融機関

特別徴収税額の納入先の金融機関は、納入する市町村により異なります。市町村のホームページなどをご確認ください(ページ内移動)。

複数市町村への納入は「eLTAX」(エルタックス)が便利です。詳細は、地方税共同機構のホームページ「eLTAXの概要」(別ウィンドウで開きます)をご確認ください。

特別徴収に関する様式及び提出先

特別徴収に関する手続は、市町村で受付し、一連の事務を行います。市町村のホームページなどをご確認ください(ページ内移動)。

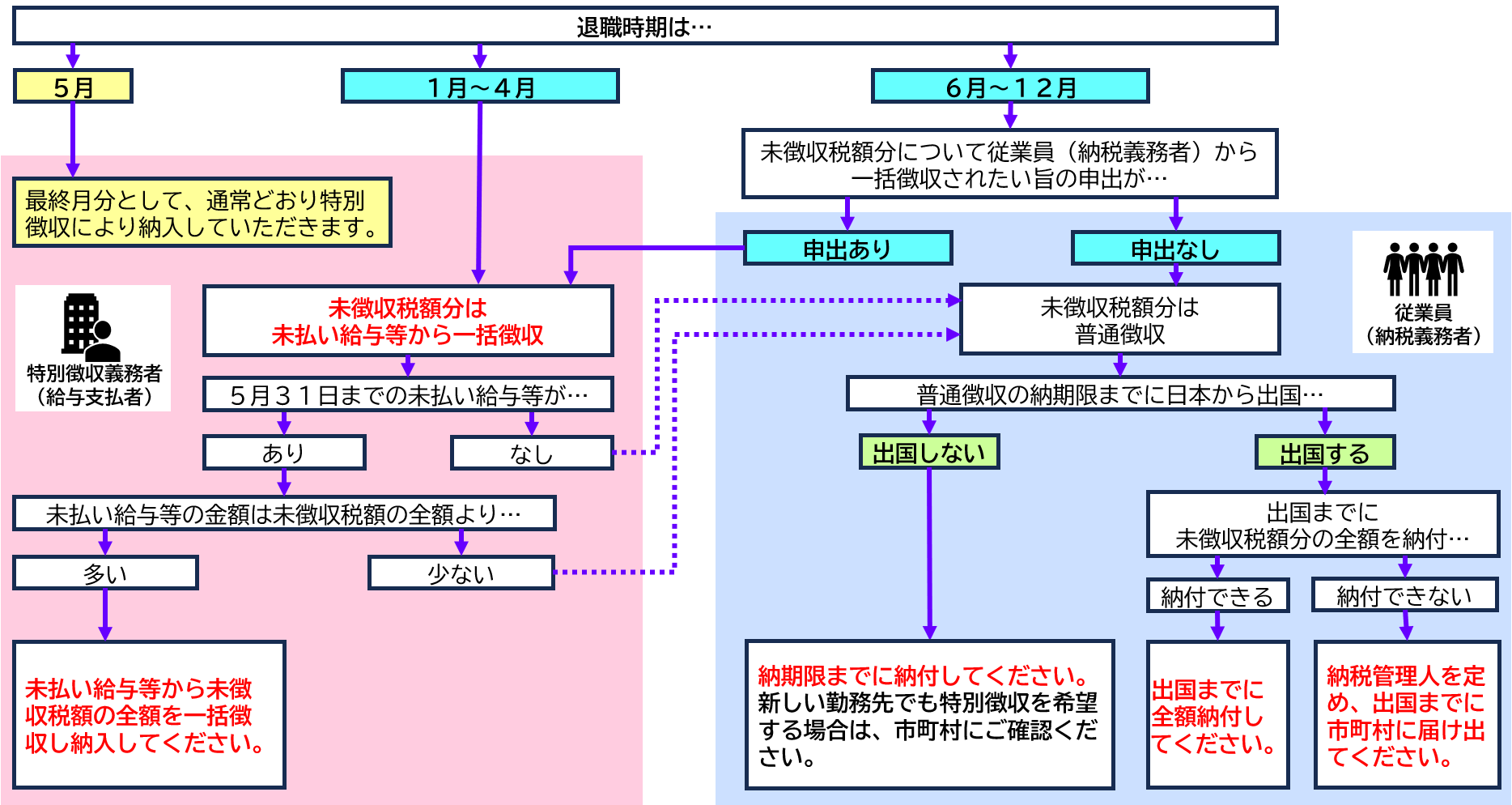

従業員の退職かつ出国(外国人従業員が帰国)時の“一括徴収”をお忘れではないですか?

従業員が退職する場合

- 事業者(給与支払者)は、退職者の氏名、異動の事由(退職)、未徴収税額分について異動(退職)後の徴収方法などの必要事項を記入した「給与所得者異動届出書」を退職月の翌月10日までに各市町村へ提出してください。≪地方税法第321条の5第3項≫

- 以下に該当するときで、退職から5月31日までの間に従業員(納税義務者)に対して支払うべき給与または退職手当等があり、それらが未徴収税額分の全額を超える場合、事業者(給与支払者)は未払いの給与や退職金等から未徴収税額分の全額を一括徴収し、その徴収した月の翌月10日までに各市町村へ納入してください。

一括徴収となる場合

- 6月1日~12月31日に退職し、従業員(納税義務者)から未徴収税額を特別徴収されたい旨の申出があったとき

- 1月1日~4月30日に退職したとき(従業員(納税義務者)からの申出の有無に関係ありません)

※ 5月退職の場合も、最終月分として特別徴収により納入していただきます。

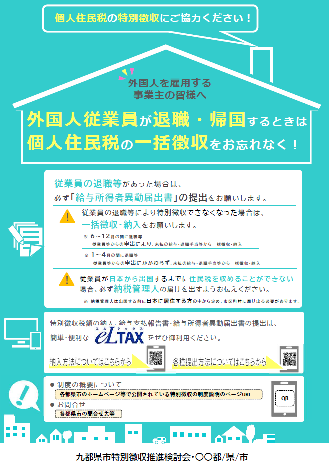

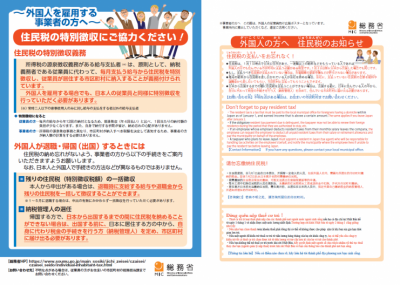

従業員が退職後に出国(外国人従業員が帰国)する場合

退職時の手続に加えて、事業者(給与支払者)さまは以下の内容を従業員(納税義務者)のかたにお伝えいただきますようご協力をお願いします。

退職して未徴収税額分が特別徴収ではなくなり(従業員(納税義務者)自身が納付することとなり)、加えて、従業員(納税義務者)が日本から出国することとなったとき、従業員(納税義務者)は、未徴収税額分の全額を出国までに市町村に納めることができない場合、出国する前に「納税管理人」を定め、市区町村に届け出る必要があります。≪地方税法第300条≫

「納税管理人」は、日本に居住するかたで、出国・帰国した従業員(納税義務者)に代わって納税通知書の受け取りや税金の支払いに関する手続を行います。納税管理人に関する届け出などについては、各市町村の個人住民税担当課にお問い合わせください(ページ内移動)。

※外国人のかたが退職後に帰国(日本を出国)される場合など、退職等した後に普通徴収を行うことが困難となることが見込まれる場合については、6月~12月の期間内であっても、従業員(納税義務者)のかたに説明し同意を取った上で、退職時に支払う給与又は退職手当等から一括して特別徴収していただきますようご協力をお願いします。

※日本人と外国人で手続の方法などが異なるものではありません。

(PNG:162KB)(別ウィンドウで開きます)

(PNG:162KB)(別ウィンドウで開きます)

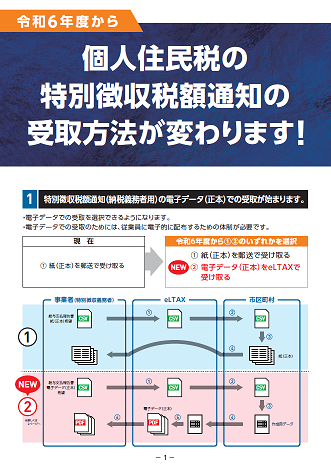

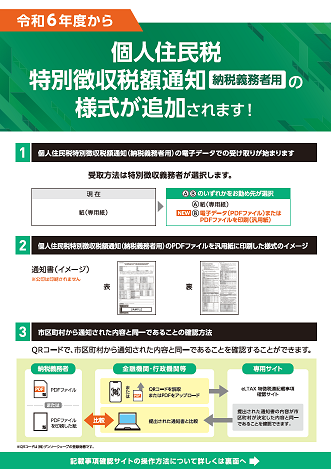

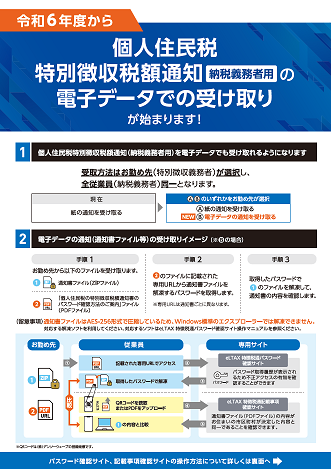

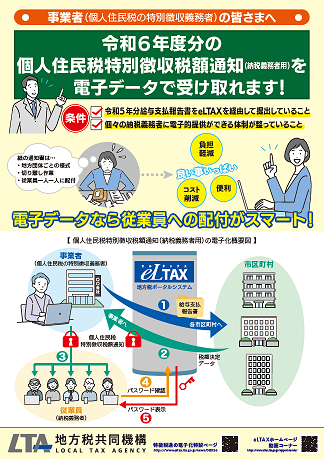

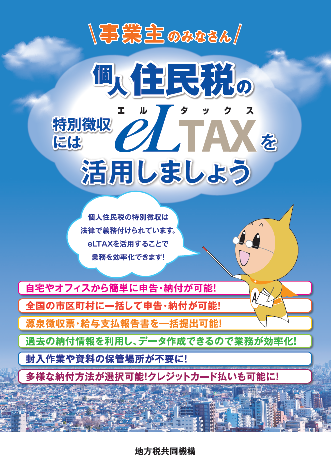

「eLTAX」(エルタックス)による電子納税

![]() 地方税共同機構のホームページ「eLTAXの概要」(別ウィンドウで開きます)

地方税共同機構のホームページ「eLTAXの概要」(別ウィンドウで開きます)

「eLTAX」(エルタックス)は、地方税における手続を、インターネットを利用して電子的に行うシステムです。

「給与支払報告書」の提出や「特別徴収税額通知書」の受領・納税義務者への交付を電子で行うことができることに加え、電子納税も可能です。すべての都道府県・市区町村が対応しており、複数の地方公共団体へ一括して電子納税できる点と金融機関窓口等へ出かける必要がない点で、納税事務の負担軽減が見込まれます。

具体的な手続やフローチャートは、地方税共同機構のホームページ「個人住民税(特別徴収)の納付フロー」(別ウィンドウで開きます)をご確認ください。

イメージキャラクター「エルレンジャー」

関連情報

地方税共同機構

リーフレットの内容は作成当時のものです。必ず最新の情報をご確認ください。

|

令和8年3月 【事業者向け】 |

令和7年6月 【事業主向け】 |

令和6年4月 【事業主・納税義務者向け】 |

|

令和6年4月 【金融機関等向け】 |

令和6年4月 【納税義務者向け】 |

令和5年8月 【事業者向け】 |

|

【事業者向け】 |

総務省

総務省ホームページ

総務省作成リーフレット・ポスター

- 外国人を雇用する事業者の方へ。住民税の特別徴収にご協力ください!

(For businesses employing foreign nationals)

(PDF:380KB)(別ウィンドウで開きます)

(PDF:380KB)(別ウィンドウで開きます)

- 日本で働く外国人の方へ(5か国語)

(For foreign residents working in Japan)

ベトナム語 (PDF:184KB)(別ウィンドウで開きます |

中国語 (PDF:160KB)(別ウィンドウで開きます |

英語 (PDF:136KB)(別ウィンドウで開きます) |

ポルトガル語 (PDF:107KB)(別ウィンドウで開きます) |

日本語 (PDF:232KB)(別ウィンドウで開きます) |

よくあるお問い合わせ

個人住民税と特別徴収について

特別徴収の義務について

- 手間が増えるので特別徴収は行いたくないのですが?

- どうして他の都道府県の市町村から特別徴収義務者として指定されないのですか?

- 事業不振のため、特別徴収した個人住民税を納期限内に納税できないのですがどうしたらよいですか?

- 特別徴収を放棄した場合、又は滞納した場合はどうなるのですか?

特別徴収の切り替えについて

- 4月1日現在は在籍していませんでしたが、その後就職した従業員がいる場合、途中から特別徴収に切替えることはできますか?

- 従業員から、「給与から特別徴収(差し引き納入)ではなく自分で納付したい」といわれているのですが?

- 特別徴収の対象となっている社員が退職(休職)することになりました。この社員の住民税はどうしたらよいでしょうか?

その他のよくあるお問い合わせ

個別具体的なお問い合わせ先(市町村)

個人住民税の給与からの特別徴収に関する以下のような個別具体的な内容については、以下の一覧から各市町村の個人住民税担当課にお問い合わせください。表内のリンクから、各市町村の特別徴収制度に関するページに移動できます。

- 郵送した書類が届いているか確認したい

- 通知書が届かないので確認したい

- 提出しなくてはいけない書類を確認したい

- 納入できているか確認したい

なお、「eLTAX」の利用方法に関するお問い合わせは、地方税共同機構のホームぺージ(別ウィンドウで開きます)をご確認ください。

各市町村のお問い合わせ先

お住まいの市町村名の頭文字が該当する行をクリックするとページ内移動します。

| あ行 | か行 | さ行 | た行 | な行 |

| は行 | ま行 | や行 | ら行 | わ行 |

| 五十音 | 市町村名 |

個人住民税担当課(担当・係) |

電話番号(ホームページ記載のもの) |

|---|---|---|---|

| 上尾市 |

市民税課 特別徴収・法人市民税担当 |

048-775-5132 |

|

|

あ |

朝霞市 |

課税課 市民税係 |

048-463-2852 |

| い | 伊奈町 |

税務課 町民税係 |

048-721-2111(代表) |

|

い |

入間市 |

市民税課 |

04-2964-1111(代表) |

|

お |

小鹿野町 |

税務課 |

0494-75-4125 |

|

お |

小川町 |

税務課 住民税担当 |

0493-72-1221 |

|

お |

桶川市 |

税務課 市民税係 |

048-788-4915 |

|

お |

越生町 |

税務課 課税担当 |

049-292-3121(代表) |

| 春日部市 |

市民税課 個人住民税担当 |

048-796-8774 |

|

|

か |

加須市 |

税務課 市民税担当 |

0480-62-1111(代表) |

|

か |

神川町 |

税務課 町民税担当 |

0495-77-2116 |

|

か |

上里町 |

税務課 住民税係 |

0495-35-1220 |

|

か |

川口市 |

市民税課 個人市民税担当 |

048-259-7245(市民税第1係) 048-259-7635(市民税第3係) |

|

か |

川越市 |

市民税課 市民税第二担当 |

049-224-5640 |

|

か |

川島町 |

税務課 課税グループ |

049-299-1757 |

|

き |

北本市 |

税務課 市民税担当 |

048-594-5518 |

|

き |

行田市 |

税務課 市民税担当 |

048-556-1111(代表) |

|

く |

久喜市 |

市民税課 市民税第2係 |

0480-22-1111(代表) |

|

く |

熊谷市 |

市民税課 特別徴収担当 |

048-524-1326 |

|

こ |

鴻巣市 |

税務課 特別徴収担当 |

048-541-1321 |

|

こ |

越谷市 |

市民税課 市・県民税特別徴収担当 |

048-963-9144 |

| さいたま市 |

北部市税事務所 法人課税課 特別徴収係 |

048-646-3271 |

|

|

さ |

坂戸市 |

課税課 市民税係 |

049-283-1331(代表) |

|

さ |

幸手市 |

税務課 市民税担当 |

0480-43-1111(代表) |

|

さ |

狭山市 |

市民税課 |

04-2937-5073 |

|

し |

志木市 |

課税課 市民税グループ |

048-473-1126 |

|

し |

白岡市 |

税務課 住民税担当 |

0480-31-6741 |

|

す |

杉戸町 |

税務課 町民税担当 |

0480-33-1111(代表) |

|

そ |

草加市 |

市民税課 個人課税係 |

048-922-1042 |

| 秩父市 |

市民税課 |

0494-22-2209 |

|

|

つ |

鶴ヶ島市 |

税務課 市民税担当 |

049-271-1111(代表) |

|

と |

ときがわ町 |

税務会計課 |

0493-65-0811 |

|

と |

所沢市 |

市民税課 |

04-2998-9064 |

|

と |

戸田市 |

市民税課 市民税担当 |

048-441-1800(代表) |

| 長瀞町 |

税務会計課 課税・管理担当 |

0494-66-3111(代表) |

|

|

な |

滑川町 |

税務課 町民税担当 |

0493-56-6902 |

|

に |

新座市 |

課税課 個人市民税係 特別徴収担当 |

048-424-9601 |

| 蓮田市 |

税務課 市民税担当 |

048-768-3111(代表) |

|

|

は |

鳩山町 |

税務会計課 賦課担当 |

049-296-5892 |

|

は |

羽生市 |

税務課 市民税係 |

048-561-1121(代表) |

|

は |

飯能市 |

市民税課 |

042-973-2115 |

|

ひ |

東秩父村 |

税務会計課 |

0493-82-1224 |

|

ひ |

東松山市 |

課税課(市民税) |

0493-21-1438 |

|

ひ |

日高市 |

税務課 市民税担当 |

042-989-2111(代表) |

|

ふ |

深谷市 |

市民税課 |

048-574-6637 |

|

ふ |

富士見市 |

税務課 市民税係 |

049-252-7116 |

|

ふ |

ふじみ野市 |

税務課 市民税係 |

049-262-9011 |

|

ほ |

本庄市 |

課税課 市民税係 |

0495-25-1123 |

| 松伏町 |

税務課 町民税担当 |

048-991-1833 |

|

|

み |

三郷市 |

市民税課 市民税係 |

048-930-7706 |

|

み |

美里町 |

税務課 住民税係 |

0495-76-5131 |

|

み |

皆野町 |

税務課 |

0494-62-1461 |

|

み |

宮代町 |

税務課 町民税担当 |

0480-34-1111(代表) |

|

み |

三芳町 |

税務課 住民税担当 |

049-258-0019 |

|

も |

毛呂山町 |

税務課 町民税課税係 |

049-295-2112(代表) |

| 八潮市 |

市民税課 市民税係 |

048-996-2480 |

|

|

よ |

横瀬町 |

税務会計課 |

0494-25-0113 |

|

よ |

吉川市 |

課税課 市民税係 |

048-982-5114 |

|

よ |

吉見町 |

税務会計課 課税係 |

0493-54-5028 |

|

よ |

寄居町 |

税務課 住民税班 |

048-581-2121(代表) |

| 嵐山町 |

税務課 課税担当 |

0493-62-2153 |

|

| 和光市 |

課税課 住民税担当 |

048-424-9102 |

|

|

わ |

蕨市 |

税務課 市民税係 |

048-433-7707 |

県による特別徴収の徹底の取組について

個人住民税の給与からの特別徴収に関する個別具体的なお問い合わせは、各市町村の個人住民税担当課にお問い合わせください。

県で実施している特別徴収の徹底の取組については、以下にお問い合わせください。

埼玉県 総務部 個人県民税対策課 企画指導担当

電話:048-830-2647

埼玉県 企画財政部 市町村課 税政担当

電話:048-830-2692