ページ番号:1962

掲載日:2026年3月31日

ここから本文です。

個人事業税Q&A

個人事業税について、よくいただくご質問をまとめました。お問合せの前にご確認ください。

- Q1.初めて個人事業税が課税されました。なぜですか。

- Q2.自分は兄弟と共有するアパート(10室)からの貸付収入があります。持分は2分の1です。不動産貸付業と認定されますか。

- Q3.所得税の青色申告特別控除は、個人事業税でも控除されますか。

- Q4.前年の途中で事業を廃業したのですが、課税されますか。

- Q5.事業を始めたのですが、何か手続が必要ですか。

- Q6.個人事業税の納税通知書が届きましたが、納税の方法はどのようなものがありますか。

- 関連情報

- お問合せ先

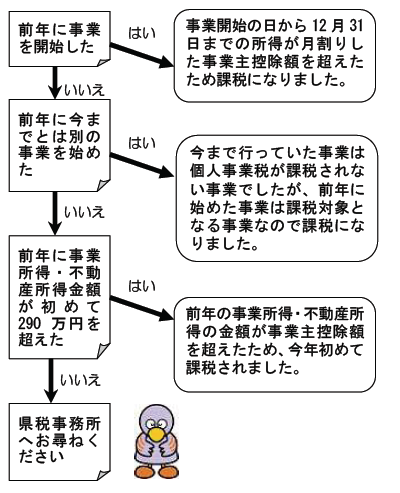

Q1.初めて個人事業税が課税されました。なぜですか。

A.以下の図をご覧ください。

Q2.自分は兄弟と共有するアパート(10室)からの貸付収入があります。持分は2分の1です。不動産貸付業と認定されますか。

A.アパートの貸付可能室数が10室以上に該当するので、不動産貸付業と認定します。

共有の不動産の場合でも、その不動産全体の貸付可能室数や面積などの認定基準で認定します。持分で按分しません。土地の貸付の場合や駐車場の貸付の場合も同様です。

Q3.所得税の青色申告特別控除は、個人事業税でも控除されますか。

A.個人事業税では控除しません。収入額から必要経費を差し引いた所得を基礎として課税します。

所得税では、収入から必要経費を差し引き、さらに、医療費控除、扶養控除など各種の控除や青色申告特別控除がありますが、個人事業税の場合は、これらの控除は適用がありません。

Q4.前年の途中で事業を廃業したのですが、課税されますか。

A.その年の1月1日から廃業の日までの所得に対して、個人事業税が課税されます。この場合、事業主控除額は事業月数に応じて月割となります。(例:6月で廃業した場合の事業主控除額は145万円となり、145万円を超えた所得が課税対象となります。)

なお、年の途中で事業を廃止した場合、廃止の日から1ヶ月以内(死亡によるときは、4ヶ月以内)に個人事業税の申告書を提出してください。(この期間内に、所得税の確定申告書を税務署に提出すれば、個人事業税の申告書の提出は不要です。)

Q5.事業を始めたのですが、何か手続が必要ですか。

A.「事業休業・廃業・開業報告書」に必要事項を記入の上、事業開始の日から15日以内に事業地を所管する県税事務所に提出してください。

休業や廃業の場合も、その日から10日以内に、同じく「事業休業・廃業・開業報告書」の提出が必要となります。

また、報告した内容に変更があった場合は、「事業変更報告書」を提出してください。

Q6.個人事業税の納税通知書が届きましたが、納税の方法はどのようなものがありますか。

A.バーコードが印刷されている納税通知書(税額が30万円以下の場合)は、ご自宅のパソコン、スマートフォンなどから、クレジットカード、スマートフォン決済アプリによる納税が可能です。(納期限までに限ります。)

また、コンビニエンスストア等でも納められます。

なお、個人事業税では便利な口座振替の制度がありますので、こちらもご活用ください。新たに口座振替を希望する方は、振替を希望する納期到来の2か月前までに手続をお願いします。

詳しくは「納税の方法など」ページをご覧ください。

関連情報

上記事項の関連情報について

お問合せ先

個人事業税のお問合せ窓口

所管の県税事務所にお問合せください。

また、お手元に届いた納税通知書等の内容に関するご相談は、その通知書に記載されている県税事務所にお問合せください。

| 事務所名 | 電話番号 | 所管区域 |

|---|---|---|

| さいたま県税事務所 | 048-822-4076 | さいたま市(岩槻区を除く) |

|

048-252-3571 |

川口市、蕨市、戸田市 |

|

|

048-772-7144 |

鴻巣市、上尾市、桶川市、北本市、伊奈町 |

|

|

048-463-1673 |

朝霞市、志木市、和光市、新座市 |

|

|

049-242-3458 |

川越市、富士見市、坂戸市、鶴ヶ島市、ふじみ野市、三芳町 |

|

|

04-2995-2136 |

所沢市、狭山市 |

|

|

042-973-5615 |

飯能市、入間市、日高市、毛呂山町、越生町 |

|

|

0493-23-8908 |

東松山市、滑川町、嵐山町、小川町、川島町、吉見町、鳩山町、ときがわ町 |

|

|

0494-23-2122 |

秩父市、横瀬町、皆野町、長瀞町、小鹿野町、東秩父村 |

|

|

0495-22-6101 |

本庄市、美里町、神川町、上里町 |

|

| 048-523-0475 |

熊谷市、深谷市、寄居町 |

|

|

048-556-5086 |

行田市、加須市、羽生市 |

|

|

048-737-2208 |

さいたま市岩槻区、春日部市、久喜市、蓮田市、幸手市、白岡市、宮代町、杉戸町 |

|

|

048-962-2298 |

草加市、越谷市、八潮市、三郷市、吉川市、松伏町 |