ページ番号:24347

掲載日:2026年4月1日

ここから本文です。

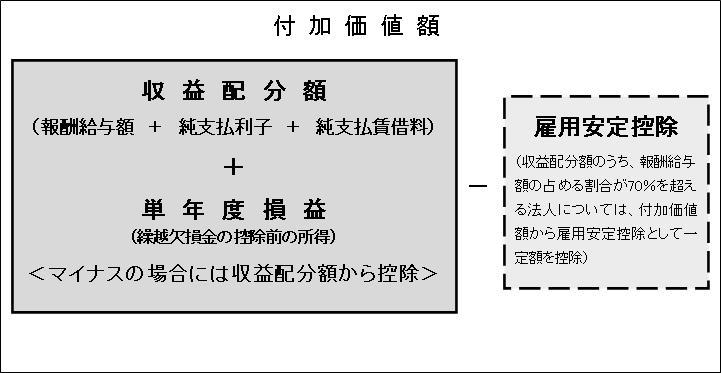

付加価値割

付加価値割とは、収益配分額に単年度損益を加算したものです。その収益配分額とは、[1]報酬給与額、[2]純支払利子、[3]純支払賃借料の合計額を言います。また、単年度損益は、各事業年度の益金の額から損金の額を控除した額になります。ただし、単年度損益がマイナスの場合には、収益配分額から控除することになっています。なお、特例として雇用安定控除があります。それでは、各項目について、概要を説明します。

1.収益配分額

収益配分額の原則

収益配分額として計上する額は、その事業年度の法人税の所得の計算上損金の額又は益金の額に算入される額になります。ただし、棚卸資産や繰延資産のように、支出した事業年度において費用計上されず、貸借対照表へと計上されるものがあります。こうしたものは、いつ費用として損金に算入されるのかわかりません。さらには、費用計上した時点で、そのつど報酬給与額等に計上するというのは、法人に大変負担を強いることになります。そのため、こうした棚卸資産や繰延資産などについては、支出した事業年度において、付加価値額に計上していただくことになっています。

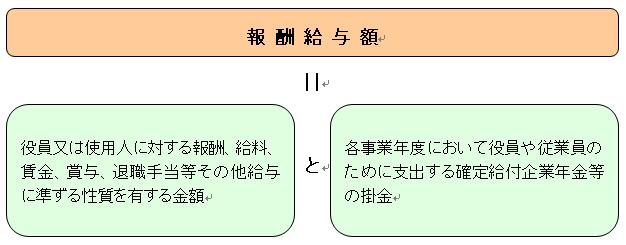

2.報酬給与額

報酬給与額とは

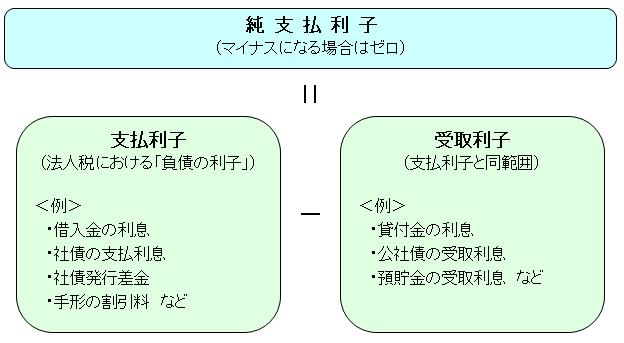

3.純支払利子

純支払利子とは

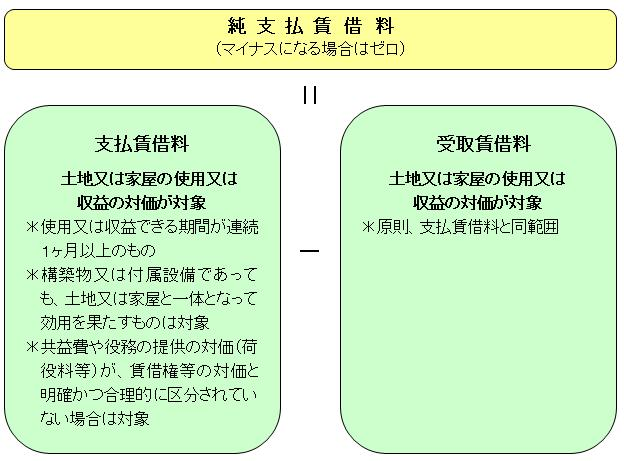

4.純支払賃借料

純支払賃借料とは

5.雇用安定控除

対象法人について

収益配分額のうち、報酬給与額の占める割合が70%を超える法人については、付加価値額から下記により計算された雇用安定控除額を控除します。これは、外形標準課税導入に対する緩和措置の1つとして、報酬給与額の割合が高い法人の付加価値割の税負担額を軽減するものです。この雇用安定控除が導入されたことによって、雇用の安定や雇用の促進等を図った法人の方が、税負担が少なくなる仕組みとなりました。

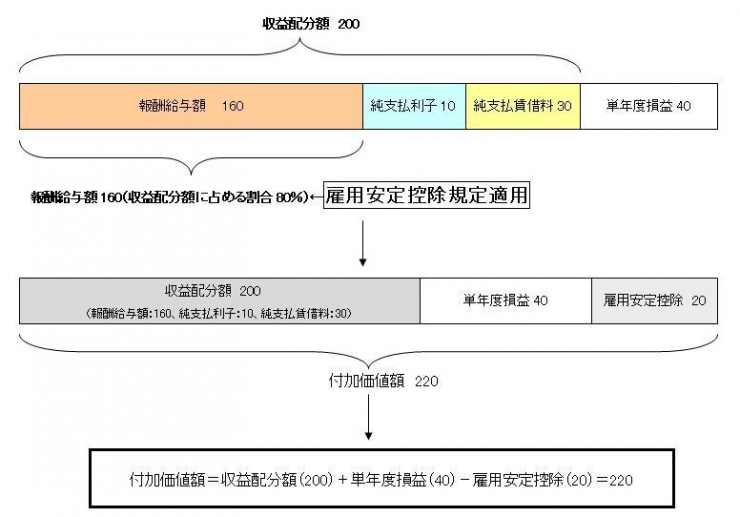

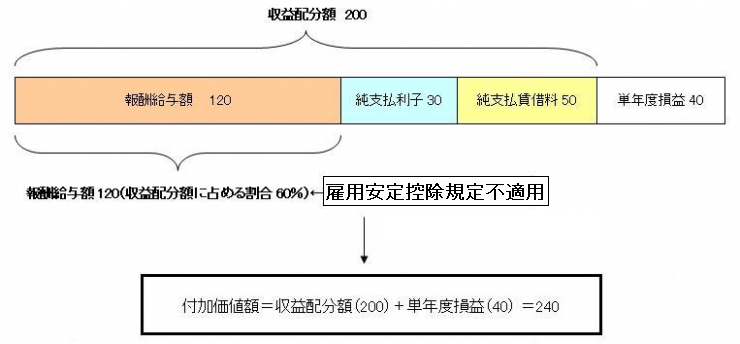

雇用安定控除額=「報酬給与額」-(「収益配分額」×70%)

計算例

<例1>と<例2>をご覧いただくと、同じ収益配分額に関わらず、雇用安定控除の適用法人と不適用法人とでは、最終的な付加価値額が異なります。

<例1>雇用安定控除適用法人

<例2>雇用安定控除不適用法人

6.関連情報

上記事項の関連情報について

- 県税のあらまし【県税の納税に関すること】

- パンフレット・手引等のご案内

外形標準課税に関するページメニュー

7.お問合せ先

外形標準課税のお問合せ窓口

所管の県税事務所にお問合せください。

また、お手元に届いた申告書等のに関するご相談は、その申告書の送付元の県税事務所にお問合せください。

「県税についての相談窓口」のページへ