ページ番号:24345

掲載日:2026年5月22日

ここから本文です。

個人事業税

個人の方が営む事業に対して課される税金です。

令和8年度個人事業税歳入予算額:167億円(県税総額9,052億円の1.8%)

【税務署からのお知らせ】白色申告の方に対する現行の記帳・帳簿等の保存制度について、平成26年1月から対象となる方が拡大されました。

個人の白色申告者のうち前々年分あるいは前年分の事業所得、不動産所得又は山林所得の合計額が300万円を超える方に必要とされていた記帳と帳簿書類の保存が、これらの所得を生ずべき業務を行うすべての方(所得税の申告の必要がない方を含みます。)について、平成26年1月から同様に必要になりました。

記帳・帳簿等の保存制度や記帳の内容の詳細は、国税庁ホームページの「個人で事業を行っている方の帳簿の記載・記録の保存について」ページをご覧ください。

詳しくは、最寄りの税務署にお問合せください。

国税庁ホームページ

「税務署所在地・案内(埼玉県)」ページをご覧ください。

事業税とは・・・

事業を行う場合には、道路など各種の公共施設を利用するなどの公共サービスを受けています。この税金は、その経費の一部を負担していただくものです。

納める人

納める人について

県内に事務所、事業所等があり、地方税法第72条の2で規定されている事業を行っている人。(事務所、事業所を設けないで行う事業については、その事業を行う人の住所又は居所のうちその事業と最も関係の深いものを事務所または事業所とみなします。)

課税の対象となる事業と税率

課税の対象となる事業と税率について

|

区分 |

事業の種類 |

税率 |

|---|---|---|

|

第1種事業 |

物品販売業、保険業、金銭貸付業、物品貸付業、不動産貸付業、駐車場業、製造業、電気供給業、土石採取業、電気通信事業、運送業、運送取扱業、船舶ていけい場業、倉庫業、請負業、印刷業、出版業、写真業、席貸業、旅館業、料理店業、飲食店業、周旋業、代理業、仲立業、問屋業、両替業、公衆浴場業、演劇興行業、遊技場業、遊覧所業、商品取引業、不動産売買業、広告業、興信所業、案内業、冠婚葬祭業 以上37業種 |

5% |

|

第2種事業 |

畜産業、水産業、薪炭製造業 以上3業種 |

4% |

|

第3種事業 |

医業、歯科医業、薬剤師業、獣医業、弁護士業、司法書士業、行政書士業、公証人業、弁理士業、税理士業、公認会計士業、計理士業、社会保険労務士業、コンサルタント業、設計監督者業、不動産鑑定業、デザイン業、諸芸師匠業、理容業、美容業、クリーニング業、公衆浴場業、歯科衛生士業、歯科技工士業、測量士業、土地家屋調査士業、海事代理士業、印刷製版業 以上28業種 |

5% |

|

あん摩・マッサージ又は指圧・はり・きゆう・柔道整復その他の医業に類する事業、装蹄師業 以上2業種 |

3% |

地方税法では、「職種」ではなく「課税対象となる事業」を規定しています。

(例:「花屋」という職種は規定されていませんが、「花を仕入れて販売する事業」であるため、「物品販売業」に該当し課税対象となります。)

納める額

納める額について

課税所得金額に各事業区分に応じた税率を乗じた額を納めます。

課税所得金額=総収入金額-必要経費-繰越控除額等-事業主控除額(年290万円)

※ 年の途中で開業や廃業した場合、事業を行った月数で月割りした額が事業主控除額となります。(例:事業を6か月間だけ行った場合は145万円)

月割額は次のとおりです。

|

事業を行った月数 |

1か月 |

2か月 |

3か月 |

4か月 |

5か月 |

6か月 |

|---|---|---|---|---|---|---|

|

事業主控除額 |

242,000 |

484,000 |

725,000 |

967,000 |

1,209,000 |

1,450,000 |

|

事業を行った月数 |

7か月 |

8か月 |

9か月 |

10か月 |

11か月 |

12か月 |

|

事業主控除額 |

1,692,000 |

1,934,000 |

2,175,000 |

2,417,000 |

2,659,000 |

2,900,000 |

(単位 円)

※ 月数は、暦に従い計算し、1月に満たない端数を生じたときは、1月とします。

申告

申告について

申告期限は3月15日(申告期限が土曜日または休日にあたるときは、これらの日の翌日)です。

所得税の確定申告や住民税の申告をした人は、個人事業税の申告書の提出は必要ありません。

納税

納税について

県税事務所から送付される納税通知書(納付書)により、原則として8月と11月に納めます。

ただし、税額が1万円以下の場合は8月に納めます。

なお、口座振替制度を利用されると便利です。

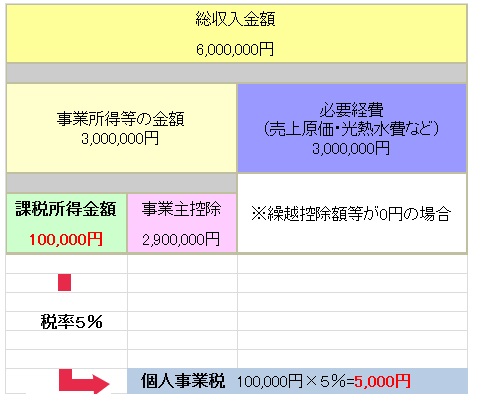

計算してみましょう

あるレストラン(税率5%、1年間営業)の個人事業税 計算例

Q&A

よくいただくご質問について

「個人事業税Q&A」のページへ

関連情報

上記事項の関連情報について

- 県税のあらまし【県税の納税に関すること】

- 県税の申告と納期

- 各種申請申告様式のダウンロード

- パンフレット・手引等のご案内

- リンク集

- 「県税についての相談窓口」のページ

お問合せ先

個人事業税のお問合せ窓口

所管の県税事務所にお問合せください。

また、お手元に届いた納税通知書等の内容に関するご相談は、その通知書に記載されている県税事務所にお問合せください。

| 事務所名 | 電話番号 | 所管区域 |

|---|---|---|

| さいたま県税事務所 | 048-822-4076 | さいたま市(岩槻区を除く) |

|

048-252-3571 |

川口市、蕨市、戸田市 |

|

|

048-772-7144 |

鴻巣市、上尾市、桶川市、北本市、伊奈町 |

|

|

048-463-1673 |

朝霞市、志木市、和光市、新座市 |

|

|

049-242-3458 |

川越市、富士見市、坂戸市、鶴ヶ島市、ふじみ野市、三芳町 |

|

|

04-2995-2136 |

所沢市、狭山市 |

|

|

042-973-5615 |

飯能市、入間市、日高市、毛呂山町、越生町 |

|

|

0493-23-8908 |

東松山市、滑川町、嵐山町、小川町、川島町、吉見町、鳩山町、ときがわ町 |

|

|

0494-23-2122 |

秩父市、横瀬町、皆野町、長瀞町、小鹿野町、東秩父村 |

|

|

0495-22-6101 |

本庄市、美里町、神川町、上里町 |

|

| 048-523-0475 |

熊谷市、深谷市、寄居町 |

|

|

048-556-5086 |

行田市、加須市、羽生市 |

|

|

048-737-2208 |

さいたま市岩槻区、春日部市、久喜市、蓮田市、幸手市、白岡市、宮代町、杉戸町 |

|

|

048-962-2298 |

草加市、越谷市、八潮市、三郷市、吉川市、松伏町 |