ページ番号:1986

掲載日:2026年7月23日

ここから本文です。

納税の方法など

県税の納税方法

|

eLTAXにおいてはシステム更改に伴い、次の期間中、サービスを停止します。 【サービス停止期間】 詳しくは、eLTAXホームページ(別ウィンドウで開きます)<外部リンク>をご確認ください。 |

ご都合に合わせて納税方法を選択し、納税してください。

|

【ご注意ください!】

領収証書が必要な方、車検予定日が近い等の理由で紙の自動車税納税証明書が必要な方は、納期限又は納付指定日までに、金融機関の窓口やコンビニエンスストア等で納税してください。

キャッシュレス納税ではお手元に領収印のない納付書が残りますので、二重に納付しないようにご注意ください。二重に納付された場合は、2回目の納付日から約2~3か月後に納税義務者(納税通知書に記載されたお名前の方)に還付されます(未納の県税がある場合はこれに充当されます。)。

スマートフォン決済アプリ

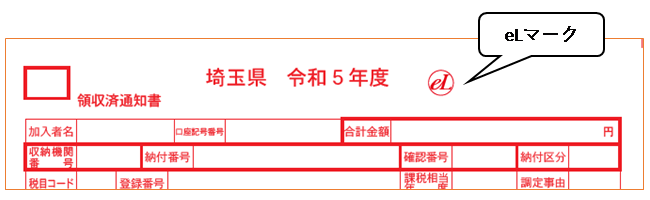

表面にバーコード又はeL-QRが印刷されている納税通知書等は、スマートフォン決済アプリを利用して納税できます。

バーコードは、自動車税、個人事業税、不動産取得税で、金額が30万円以下の納税通知書等に印刷されています。

※領収証書及び自動車税納税証明書(継続検査・構造等変更検査用)は交付されません。

※納期限又は納付指定日までに限ります。

納付方法1「eL-QR」読み取りによる納付

スマートフォン決済アプリを起動し、納付書の「eL-QR」を読み取り、決済してください。

【eL-QRを読み取ることで納税できるアプリ】

りそなグループアプリ、PayPay、PayB、auPAY、ファミペイ、d払い、楽天ペイ等

利用できるアプリは「地方税お支払サイト」に掲載されています。

納付方法2「バーコード」読み取りによる納付

スマートフォン決済アプリを起動し、納付書の「バーコード」を読み取り、決済してください。

【バーコードを読み取ることで納税できるアプリ】

PayPay、PayB、auPAY、ファミペイ、楽天銀行 の5種類

バーコード読み取りによる納付方法の詳細は、こちら

スマートフォン決済アプリによる納税

スマートフォン決済アプリ納付Q&Aを御覧ください。

地方税お支払サイトによる納税

1 「地方税お支払サイト」とは

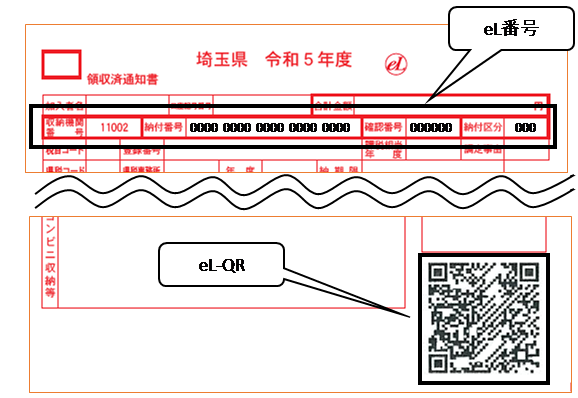

納税通知書等に印刷されているeL-QRやeL番号を使い、スマートフォンやパソコンで地方税をお支払いいただけるサイトです。

地方団体や税目が異なる複数の納付書を、まとめて納税することも可能です。

※納税方法によって利用可能時間が異なりますので、ご注意ください。

※領収証書及び自動車税納税証明書(継続検査・構造等変更検査用)は交付されません。

2 「地方税お支払サイト」での納税方法

※令和8年9月24日(木曜日)から「eLお支払サイト」に名称が変わります。

|

eLTAXにおいてはシステム更改に伴い、次の期間中、サービスを停止します。 【サービス停止期間】 詳しくは、eLTAXホームページ(別ウィンドウで開きます)<外部リンク>をご確認ください。 |

(1)eLマークが記載されている納付書を手元に用意してください。

(2)「地方税お支払サイト」にアクセスします。

(3)「eL-QRでお支払い」又は「eL番号でお支払い」を選択します。

※eLTAXの利用者登録が済んでいる方、ダイレクト納付を選択する方は、画面右上の「ログイン」をクリックし、ログインしてから手続を進めてください。ダイレクト納付以外はログインしなくても利用できます。

※eL番号を入力する方法での納税は、納税通知書等発行の翌日から可能になります。

※連続読み取りモードを「ON」にするか、読み取り又は入力後に「続けて入力する」をクリックすることで、複数の納税通知書等をまとめて納付することができます。

(5)登録された納付内容を確認したら、「お支払いへ進む」をクリックします。

(6)納付方法選択画面が表示されるので、納付方法を選択し、案内にしたがって手続を進めてください。

選択できる納付方法は以下の4種類です。

(7)手続結果等の通知を受け取るメールアドレスを入力し、「次へ進む」をクリックします。

(8)入力したメールアドレスに6桁の確認コードが送付されるので、確認コードを入力してください。

(9)それぞれの画面の案内にしたがって手続をしてください。

(10)「納付完了のお知らせ」メールが届いたら、手続完了です。

A クレジットカード

令和5年4月から、クレジットカードの納付方法が変わりました。

(1)「地方税お支払サイト」にアクセス

(2)「2「地方税お支払サイト」での納税方法」のとおり手続を進め、表示されるWEBサイトで決済

【ご注意ください】

- 納付額に応じて、別途システム利用料がかかります。

- 手続完了後の取消しはできません。

- 金融機関・コンビニエンスストアではクレジットカードによる納付はできません。

- 納期限又は納付指定日までに限ります。

B インターネットバンキング

(1)「地方税お支払サイト」にアクセス

(2)「2「地方税お支払サイト」での納税方法」のとおり手続を進め、ご利用の金融機関のリンクをクリックし、表示された金融機関のWEBサイトで決済

※インターネットバンキングの利用には、事前に金融機関との契約が必要です。

※手続完了後の取消しはできません。

※eLTAX利用可能時間内に限ります。

C ダイレクト納付(口座振替)

(1)「地方税お支払サイト」にアクセス

(2)「2「地方税お支払サイト」での納税方法」のとおり手続を進め、登録している口座の中から利用する口座を選択して決済

※ダイレクト納付の利用には、事前にeLTAXの利用者登録と口座の登録が必要です。

※口座の登録はeLTAX又は地方税お支払サイトで口座情報を入力後、口座振替依頼書を印刷して金融機関に郵送します。金融機関の審査終了後に口座情報のステータスが「本登録」になった後、ダイレクト納付が可能になります。なお、金融機関の審査は10~30日前後の期間を要します。

※手続完了後の取消しはできません。

※eLTAX利用可能時間内に限ります。

※納期限又は納付指定日までに限ります。

D ペイジー番号を発行してATM等で支払う

(1)「地方税お支払サイト」にアクセス

(2)「2「地方税お支払サイト」での納税方法」のとおり手続を進める

(3)「納付情報詳細」画面にペイジー情報(「収納機関番号」、「納付番号」、「確認番号」及び「納付区分」)が表示されていることを確認し、ペイジー情報をメモ等で控える

(なお、手続中に入力したメールアドレスあてにもペイジー情報が送信されます。)

(4)ペイジー情報を、ペイジー対応ATMやインターネットバンキングで入力して納付

※手続完了後の取消しはできません。

※eLTAX利用可能時間内に限ります。

※納期限又は納付指定日までに限ります。

Pay-easy(ペイジー)による納税

1 「Pay-easy(ペイジー)とは」

納税通知書や納付書に「Pay-easy(ペイジー)」マークが記載されている場合、埼玉県が指定する金融機関のうち電子納付を取り扱っている金融機関のインターネットバンキング、モバイルバンキング又はペイジー対応ATMを利用して納税できます。

納期限又は納付指定日を過ぎた場合も納税できます。

自動車税、個人事業税、不動産取得税に限り延滞金は自動計算されます(一部を除く)。

領収証書及び自動車税納税証明書(継続検査・構造等変更検査用)は発行されません。

「Pay-easy(ペイジー)納税に関するQ&A」のページへ

【ご注意ください】

- Pay-easy(ペイジー)納付は、納付書発行日の翌々日から可能となります。

- 以下の期間はPay-easy(ペイジー)による納付はできません。

(1)毎週月曜日 1時00分~7時00分

(2)1月1日 0時00分~1月4日 7時00分

(3)6月及び9月の第3日曜日 0時00分~7時00分

(4)センター機器等のメンテナンス作業に伴う時間帯

2 ご利用方法

(1)インターネットバンキング、モバイルバンキングを利用する場合

金融機関のインターネットバンキング、モバイルバンキングの画面案内にしたがって、納付書に記載されている「収納機関番号」、「納付番号」、「確認番号」及び「納付区分」を入力し納税してください。(事前に取引金融機関との契約が必要です。)

具体的な画面の操作方法や利用可能時間等は、ご利用になる金融機関にお問合せください。

(2)ATM(ペイジー対応型)

ATMの画面案内にしたがって、納付番号等の必要事項を入力し、現金又はキャッシュカードで納めてください。

一部の金融機関では、納付番号等の情報を自動的に読み取るタイプのATMがあります。

※ペイジー対応型のATMを設置している金融機関

埼玉りそな銀行、りそな銀行、みずほ銀行、三菱UFJ銀行、三井住友銀行、群馬銀行、足利銀行、千葉銀行、東和銀行、ゆうちょ銀行、信用農業協同組合連合会、農業協同組合

(3)操作方法

日本マルチペイメントネットワーク推進協議会のホームページの操作デモ版をご覧ください。

http://www.pay-easy.jp/howto/index.html

操作方法の詳細につきましては、ご利用になる金融機関にお問合せください。

現金による納税の窓口

1 金融機関

eLマークが記載されている納付書

全国の対応金融機関で納税することができます。対応金融機関はeLTAXホームページをご確認ください。利用可能チャネル欄に「窓口(QR)」と記載されている金融機関で納税できます。

eLマークが記載されていない納付書

埼玉県の指定金融機関、指定代理金融機関、収納代理金融機関で納税できます。

ゆうちょ銀行・郵便局

納付書にPay-easy(ペイジー)マークが記載されていない場合は、埼玉県、東京都、茨城県、栃木県、群馬県、千葉県、神奈川県及び山梨県内に所在するゆうちょ銀行・郵便局に限ります。

【ご注意ください】

令和5年4月から、金融機関等の窓口では延滞金の再計算は行われず、納付書記載の金額のみの納税に限られます。納期限又は納付指定日を過ぎて金融機関等の窓口で納税した場合は、延滞金の納税が別途必要になる場合があります。

2 県税事務所及び自動車税事務所(支所では納税できません。)

- 令和5年4月から、自動車税事務所の大宮、熊谷、所沢、春日部の4支所の窓口では納付書の発行はできますが、納税はできませんのでご注意ください。

- 車検の際は、自動車税は、車検日までに余裕をもって納税してください。車検の約14日前までに納税すれば、車検場での納税証明書の提示は原則として、省略できます。

3 コンビニエンスストア、ドラッグストア、スーパーマーケットなど

自動車税、個人事業税及び不動産取得税のうち、バーコードが印刷されている納付書(税額が30万円以下の場合)は、納期又は納付指定日までの間、下記のコンビニエンスストアで納税することができます。

くらしハウス、スリーエイト、生活彩家、セイコーマート、セブン-イレブン、デイリーヤマザキ、ニューヤマザキデイリーストア、ハマナスクラブ、ファミリーマート、ポプラ、ミニストップ、ヤマザキスペシャルパートナーショップ、ヤマザキデイリーストアー、ローソン、MMK設置店(NewDays(一部店舗除く)、ドラッグストア、スーパーマーケット等)

4 自動車保有関係手続のワンストップサービス(OSS)による納税についてはOSSのページへ

個人事業税の口座振替

口座振替による納税

安全!確実!便利!

県税では、個人事業税の納税に利用できます。

この制度を利用されますと、納期の最終日に金融機関が自動的に振替納税します。うっかり納税を忘れて延滞金がかかるという心配もなく、納期のつど納税に出向く手間も省け、大変便利です。

手続は簡単!納税通知書に同封されている埼玉県個人事業税口座振替依頼書に必要事項を記入し、郵便ポストへ投函するだけです。

是非、ご利用ください。

なお、新たに口座振替を希望される方は、振替を希望する納期到来の2か月前までに手続を済ませてください。

【注意】口座振替の手続をされている場合でも、納税通知書は届きます。

個人事業税を口座振替で納付した場合の個人事業税振替済通知書の送付廃止のお知らせ

令和7年4月から、省資源化の推進のため、個人事業税を口座振替により納税していただいた際の個人事業税振替済通知書の送付を取りやめることとしました。

口座振替納税をご利用中の皆様には、ご理解賜るようお願いいたします。

Q&A

Q.納付済の確認はどのようにすればよいか?

A.振替をした口座の通帳に履歴が残ります。記帳していただいた上で、通常8月にお送りしている納税通知書によりお知らせしている税額と一致することを確認してください。

Q.確定申告の際に必要ではないのか?

A.税務署への申告の際には、領収書等を添付していただく必要はありません。振替をした口座の通帳に履歴を記帳していただき、納税通知書とともに保管するようにしてください。

地方税共通納税システム

地方税共通納税システムを用いた納税

すべての都道府県・市区町村へ、自宅や職場のパソコンから電子納税できる仕組みです。

法人住民税、法人事業税、特別法人事業税(地方法人特別税)、県民税利子割、配当割、株式等譲渡所得割、個人住民税(給与からの特別徴収分、退職所得分)などの納税に利用できます。

詳細は下記ページをご覧ください。

延滞金

延滞金とは

税金を納期限までに納税しないときは延滞金を納めることになります。

延滞金は本税額が2,000円以上であるときに、納期限の翌日から納付の日までの期間の日数に応じ、税額(1,000円未満の端数があるときは、これを切り捨てます。)に納期限の翌日から1か月を経過する日までの期間については(1)年7.3%、当該納期限の翌日から1か月を経過した日以降の期間にあっては(2)年14.6%を乗じて計算した金額となります。

なお、地方税法附則第3条の2第1項に規定する延滞金特例基準割合(※1)(※2)の適用があるときは、(1)及び(2)の割合は以下のとおりとなります。

(1)年7.3%の割合

平成12年1月1日~平成25年12月31日までは各年の特例基準割合(※2)

平成26年1月1日以降については、各年の延滞金特例基準割合(※1)(※2)+1%

(2)年14.6%の割合

平成26年1月1日以降については、各年の延滞金特例基準割合(※1)(※2)+7.3%

|

期間 |

延滞金特例基準割合 (※1)(※2) |

(1)の割合 |

(2)の割合 |

|---|---|---|---|

|

平成12年1月1日から平成13年12月31日 |

4.5% |

4.5% |

14.6% |

|

平成14年1月1日から平成18年12月31日 |

4.1% |

4.1% |

14.6% |

|

平成19年1月1日から平成19年12月31日 |

4.4% |

4.4% |

14.6% |

|

平成20年1月1日から平成20年12月31日 |

4.7% |

4.7% |

14.6% |

|

平成21年1月1日から平成21年12月31日 |

4.5% |

4.5% |

14.6% |

|

平成22年1月1日から平成25年12月31日 |

4.3% |

4.3% |

14.6% |

|

平成26年1月1日から平成26年12月31日 |

1.9% |

2.9% |

9.2% |

|

平成27年1月1日から平成28年12月31日 |

1.8% |

2.8% |

9.1% |

| 平成29年1月1日から平成29年12月31日 |

1.7% |

2.7% |

9.0% |

| 平成30年1月1日から令和2年12月31日 |

1.6% |

2.6% |

8.9% |

| 令和3年1月1日から令和3年12月31日まで |

1.5% |

2.5% |

8.8% |

| 令和4年1月1日から令和7年12月31日まで | 1.4% | 2.4% | 8.7% |

| 令和8年1月1日から令和8年12月31日まで | 1.8% | 2.8% | 9.1% |

※1:令和2年12月31日までは、「特例基準割合」と読み替えます。

※2:延滞金特例基準割合とは、銀行の新規の短期貸出約定平均金利を基準に、各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加えた割合です。

特例基準割合とは、平成25年までは各年の前年の11月30日において日本銀行が定める商業手形の基準割引率に年4%の割合を加算した割合です。

また、平成26年から令和2年までは、銀行の新規の短期貸出約定平均金利を基準に、各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を加えた割合です。

当該割合が年7.3%に満たない場合に適用となります。

※3:確定申告期限の延長を受けた法人について、法人二税の延長期間にかかる延滞金の計算割合については、平成26年1月1日から令和2年12月31日までは特例基準割合になります。

令和3年1月1日以降は、銀行の新規の短期貸出約定平均金利を基準に、各年の前年の11月30日までに財務大臣が告示する割合に、年0.5%の割合を加えた割合です。

※4:延滞金計算の詳細については、各県税事務所にご確認ください。

【計算例】令和8年6月1日納期限のものを令和8年12月31日に納付した場合

- 税額:100,000円

- 納期限:令和8年6月1日

- 納付日:令和8年12月31日

[1]100,000円×2.8%×30日÷365=230円

[2]100,000円×9.1%×183日÷365=4,562円

[1]+[2]=4,792円

延滞金 4,700円

〔納税は、納期限を厳守してくださるようお願いします。〕

加算金

加算金とは

県民税利子割・県民税配当割・県民税株式等譲渡所得割・法人事業税・県たばこ税・ゴルフ場利用税・軽油引取税について、事実より少なく申告をしたり、申告をしなかったり、また、税を免れようとした場合に徴収されます。

過少申告加算金

期限内に申告をした場合で、その申告が実際より少額なため、後日増額の申告をしたり、又は増額の更正を受けた場合に徴収されます。

過少申告加算金=増差税額×10%(15%)

不申告加算金

期限内に申告しなかった場合に徴収されます。

不申告加算金=納める税額×5%又は15% (20%※1)(さらに10%を加算する場合があります※2)

- 期限後に自発的に申告書を提出した場合は5%になります。

- 期限から1か月以内に自発的に申告書を提出した場合で、期限内に申告書を提出する意思があったと認められる一定の場合には、不申告加算金は徴収されません。

重加算金

二重帳簿などによって故意に税を免れようとした場合に徴収されます。

この場合には、過少申告加算金、不申告加算金は徴収されません。

【期限内に申告をしている場合】増差税額×35%(さらに10%加算する場合があります※2)

【期限後に申告をしたり、申告をしなかった場合】納める税額×40%(さらに10%加算する場合があります※2)

※1 令和6年1月1日以後に申告書の提出期限が到来するものについては、納付すべき税額が300万円を超える部分に対する不申告加算金の割合が30%に引き上げられます。

※2 平成29年1月1日以後に申告書の提出期限が到来するものに適用されます。

※3 令和7年1月1日以後に申告書の提出期限が到来するものから、不正事実に基づき更正請求書を提出した場合も重加算金の対象となります。

関連情報

上記事項の関連情報

お問合せ先

県税の納税に関する相談窓口

所管の県税事務所又は自動車税事務所にお問合せください。

また、お手元に届いた納税通知書等の内容に関するご相談は、その通知書に記載されている県税事務所又は自動車税事務所にお問合せください。

自動車税に関するお問い合わせは『自動車税チャットボット』が便利です!

- 24時間365日稼働している自動車税チャットボットをぜひご利用ください。

- 自動車税チャットボットの利用料は無料です。ただし、インターネット回線の利用料は、ご利用者の負担となります。

- 自動車税チャットボットは自動車税に関するよくある質問にお答えします。

個別具体的なお問い合わせにはお答えできない場合があります。