ページ番号:125520

掲載日:2026年7月6日

ここから本文です。

「企業版ふるさと納税」「企業版ふるさと納税(人材派遣型)」による寄附を募集します

埼玉県では、地方創生に資する多くの事業で、「企業版ふるさと納税」及び「企業版ふるさと納税(人材派遣型)」による寄附を募集しています。ぜひ、積極的にご活用ください。まずは、本ページ下部の連絡先までお問い合わせをお待ちしております。

知事からの御挨拶

埼玉県には荒川や利根川などの豊かな河川、秩父の美しい山並み、見沼田んぼや武蔵野の雑木林をはじめとする豊かな自然に囲まれる一方、首都圏の中心に位置し、 「交通の要衝」として都市の賑わいと便利さを併せ持つ魅力があります。

そのような魅力を持つ本県は今、人口減少・超少子高齢社会への対応や、激甚化・頻発化する災害、危機への対応といった、時代の転換期における二つの歴史的な課題に直面しています。

こうした課題を踏まえ、本県の持続可能な発展・成長に向けて、まちづくりから超少子高齢社会の諸課題に対応する埼玉版スーパー・シティプロジェクトなど、10年先、20年先を見据えた未来志向の施策に全力で取り組んでおります。

あらゆる人に居場所があり、活躍でき、安心して暮らせる 「日本一暮らしやすい埼玉」の実現に向け、各事業を力強く推進してまいりますので、企業の皆様には、企業版ふるさと納税による御支援、御協力をよろしくお願いします。

![]()

ページメニュー

- 企業版ふるさと納税とは

- 企業版ふるさと納税(人材派遣型)とは

- 企業版ふるさと納税による主な寄附対象事業

- これまで寄附をいただいた企業の紹介

- これまでの寄附実績

- 企業版ふるさと納税(地方創生応援税制)に係るマッチング支援業務委託 契約締結事業者の公募について

- 関連リンク

企業版ふるさと納税とは

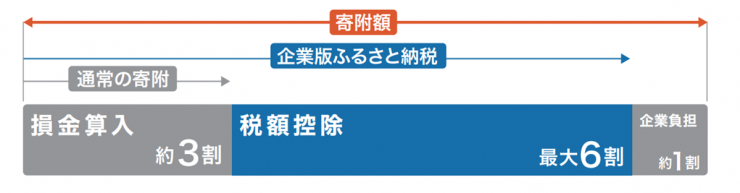

企業版ふるさと納税(地方創生応援税制)は、埼玉県をはじめ全国の地方公共団体が実施する地方創生のための取組に対して、当該地方公共団体以外に本社が所在する企業が1件10万円を下限として寄附を行った場合に、寄附額の最大約9割の軽減効果(法人関係税)が得られる制度です。地方創生に資する様々な分野の事業で、目に見える地域や社会への貢献が可能な上、法人関係税の高い軽減効果を受けられるメリットがあります。

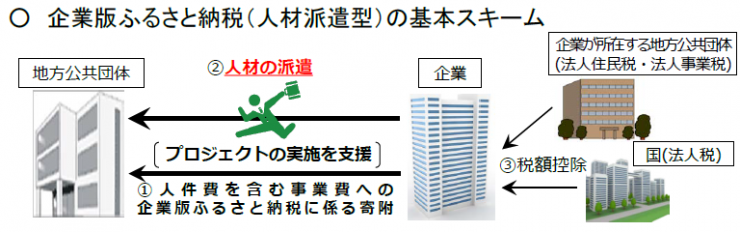

また、本制度を活用して、企業が人件費相当額を地方公共団体に寄附した上で、地方公共団体等の職員として社員を一定期間派遣する「企業版ふるさと納税(人材派遣型)」により、地域や社会への貢献と人材育成、地方公共団体とのネットワークづくりを同時に実現する制度もあります。

こども食堂応援プロジェクト

埼玉の川の再生「川の国埼玉」を目指して

企業版ふるさと納税(人材派遣型)

制度の概要

- 地方公共団体の行う地方創生の取組(企業版ふるさと納税活用事業)に対して、企業が寄附という形で応援した場合に、税制上の優遇措置が受けられる仕組みです。

- 損金算入による軽減効果(寄附額の約3割)と合わせて、最大で寄附額の約9割が軽減されます。

科目ごとの特例措置

(1)法人住民税:寄附額の4割を税額控除(法人住民税法人税額割の20%が上限)

(2)法人税:法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄附額の1割を限度。(法人税額の5%が上限)

(3)法人事業税:寄附額の2割を税額控除(法人事業税額の20%が上限)

企業版ふるさと納税における企業のメリット

- 法人関係税において、寄附額の約9割に相当する大きな軽減効果を得ることができます。

- 地域に寄附を行うことで、社会貢献に取り組む企業としてのPR効果(SDGsの達成など)が期待できます。

- 企業版ふるさと納税を通じた連携により、県と企業との間で、新たなパートナーシップの構築の可能性が広がります。

留意事項

- 1回当たり10万円以上の寄附が対象となります。

- 寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

- 本社が埼玉県に所在する企業による寄附は対象となりません。

- 次のいずれかに該当すると認められる場合は、寄附の申し出をお断りし、または収受した寄附金を返還させていただきます。

(1)暴力団、その他反社会的勢力である場合

(2)暴力団、その他反社会的勢力と密接な関係を有する場合

(3)法人関係税(法人税、法人住民税、法人事業税)に未納や滞納がある場合

寄附の流れ

1.寄附の申出

・電話又は下部の「お問い合わせフォーム」からお問い合わせください。

・企業のご意向に沿った寄附事業を調整のうえ、「寄附申出書」の様式をお送りしますので、記入の上御提出ください。

2.寄附金の納入

・「寄附申出書」の受理後、納入通知書を送付しますので納付をお願いします。

3.受領証の交付

・納入を確認後、「受領証」を送付します。

・「受領証」は税額控除の手続の際に必要になりますので、大切に保管してください。

企業版ふるさと納税(人材派遣型)とは

制度の概要

- 企業版ふるさと納税の仕組みを活用して、専門的知識・ノウハウを有する企業の人材の地方公共団体等への派遣を促進することを通じて、地方創生のより一層の充実・強化を図る制度です。

- 寄附額=人件費相当額(寄附事業の事業費総額を超えない範囲)に対して、企業版ふるさと納税と同様の税制上の優遇措置が受けられる仕組みです。

- 派遣される社員は、一定期間、寄附先の地方公共団体に職員として任用されます。寄附事業、派遣期間、任用形態(一般任期付、特別職非常勤、会計年度任用職員等)については、企業のご意向に沿ってご相談に応じることが可能です。

寄附及び派遣の流れ

・電話又は下部の「お問い合わせフォーム」からお問い合わせください。

・後日、担当者から制度の活用に向けて制度の詳細や必要な手続きをご説明させていただきます。

埼玉県と第一生命保険株式会社は、本県初の企業版ふるさと納税(人材派遣型)の活用に関する協定を締結し、令和5年度から令和6年度の2年間、埼玉版SDGsの推進に従事いただきました。(PDF:162KB)

企業版ふるさと納税による主な寄附対象事業

*掲載事業は、令和7年度のものです。今年度も概ね同様の事業を対象としていますので、お気軽にお問合せください。

基本目標1 県内における安定した雇用を創出する(11事業)

| 3事業

|

1事業

|

6事業

|

1事業

|

基本目標2 県内への新しいひとの流れを作る(10事業)

| 8事業

|

1事業

|

1事業

|

基本目標3 県民の結婚、妊娠・出産、子育ての希望をかなえる(4事業)

| 2事業

|

2事業

|

基本目標4 時代に合った地域をつくり、安心な暮らしを守る(18事業)

| 1事業

|

2事業

|

13事業

|

2事業

|

基本目標5 デジタルの力を活用してまち・ひと・しごと創生を加速化・深化させる(8事業)

| 6事業

|

2事業

|

寄附募集事業の一覧はこちら(PDF:821KB)

これまで寄附をいただいた企業の紹介

これまでに、企業版ふるさと納税制度活用事業(寄附対象事業)に対し、寄附をいただいた企業を紹介します。

- 令和7年度企業版ふるさと納税による寄附をいただいた企業の紹介

- 令和6年度企業版ふるさと納税による寄附をいただいた企業の紹介

- 令和5年度企業版ふるさと納税による寄附をいただいた企業の紹介

- 令和4年度企業版ふるさと納税による寄附をいただいた企業の紹介

- 令和3年度企業版ふるさと納税による寄附をいただいた企業の紹介

- 令和2年度企業版ふるさと納税による寄附をいただいた企業の紹介

- 令和元年度企業版ふるさと納税による寄附をいただいた企業の紹介

- 平成30年度企業版ふるさと納税による寄附をいただいた企業の紹介

なお、掲載している企業の名称、所在地などは、原則、寄附時点のものとしております。

これまでの寄附実績

平成30年度から令和7年度までに延べ222社から3億5,121万円の寄附をいただきました。

年度 |

寄附企業数 |

寄附額 |

|---|---|---|

| 令和7年度 | 59 | 1億6,822万円 *1 |

| 令和6年度 | 70 | 9,827万円 *2 |

| 令和5年度 | 28 | 2,964万円 |

| 令和4年度 | 20 | 2,527万円 |

| 令和3年度 | 17 | 1,452万円 |

| 令和2年度 | 9 | 890万円 |

| 令和元年度 | 6 | 65万円 |

| 平成30年度 | 14 | 625万円 |

*1 AIアシスタントロボット(30台)及びイチゴの栽培装置(一式)の寄付を含む。

*2 対話型支援システム(22セット)の寄付を含む。

企業版ふるさと納税(地方創生応援税制)に係るマッチング支援業務委託 契約締結事業者の公募について

本県では、地方創生に資する企業版ふるさと納税(地方創生応援税制)による寄附獲得の拡大に向けて、埼玉県の事業に関心を持つ県外企業等をリサーチし、企業版ふるさと納税による埼玉県への寄附を働きかける事業者を募集しています。詳細は以下のリンクページから御確認下さい。